A partir del 1ro de enero, cuando inicie el ordenamiento monetario en Cuba,la población tendrá un plazo de 180 días para cambiar en los bancos y las casas de cambio los pesos convertibles (CUC) por pesos cubanos, según la actual tasa de 1×24.

Como anunció el presidente Miguel Díaz-Canel Bermúdez,el CUP será la única moneda de curso legal, con una tasa de cambio de 24 pesos por un dólar, tanto para la población como para el sector empresarial.

Para explicar detalles de todos los temas relativos al sistema bancario dentro de la tarea ordenamiento, comparecen este lunes en la Mesa Redonda el jefe de la Comisión de Implementación y Desarrollo de los Lineamientos, Marino Murillo Jorge, la ministra presidenta del Banco Central de Cuba y su vicepresidente primero.

Murillo: En un primer momento las personas podrán pagar en las tiendas en CUC y el vuelto será en CUP

El jefe de la Comisión de Implementación y Desarrollo de los Lineamientos, Marino Murillo Jorge, valoró el proceso de ordenamiento monetario comoun entramado que requiere verse de la manera más integral posible. “Las finanzas en una economía son determinantes y garantizan que todo lo que diseñas como política económica fluya”.

El sistema financiero desempeña un papel de suma importancia en esta tarea, reiteró y dijo que se ha hecho un diseño donde se puede empezar a actuar de una forma diferente y distribuir la riquezas de otra manera.“Estamos creando condiciones para que el trabajo sea la fuente principal de riquezas”.

Las empresas, argumentó, solicitan con frecuencia a los mecanismos centrales mucha divisa, que les costaba relativamente poco debido al cambio de 1×1.

“Hay un gran principio en la economía que es que para tener acceso a divisas primero hay que generar eficientemente la moneda nacional y eso significa poner el peso en el centro de gravedad de la estructura financiera en Cuba”.

A partir del 1ro de enero, de cara a las empresas, hay que generar 24 pesos para tener derecho a hacer una operación de comercio exterior, recordó Murillo Jorge.

Sobre qué pasa con los flujos efectivos cuando se quita el CUC y todo se pone en CUP en una expresión más grande, el jefe de la Comisión de Implementación y Desarrollo de los Lineamientos se refirió a la complejidad de este proceso, que ha llevado a realizar gran cantidad de cálculos.

Los flujos cambian, desde los vueltos en una bodega, el fondo de caja chica, el funcionamiento de los cajeros.“ No es lo mismo un fondo para cambio hoy, que un fondo para cambio a partir del día primero de enero”.

Lo que no puede ser es que un día una tienda no abra porque no tenga fondo para dar vuelto, detalló y recordó que en el primer momento las personas podrán pagar en las tiendas en CUC y el vuelto será en CUP, una medida que ya se implementa.

“De lo que se trata es de que, si todo esto fluye y va a fluir, entonces estaremos en condiciones de que el trabajo y las empresas sean más eficiente, y la economía evolucione. Pero la tarea ordenamiento por sí sola no resuelve todos los problemas de la economía”, reiteró..

¿Qué pasará con las cuentas en CUC?

Al iniciar su intervención en el espacio televisivo, la ministra presidenta del Banco Central de Cuba (BCC), Marta Wilson González, comentó que a partir de la aprobación del Decreto-Ley No. 17 de 2020el Banco estableció ocho normas que recogen cómo se procederá con las cuentas de personas naturales y jurídicas, el tipo de cambio, las tarjetas de los colaboradores y todo lo relacionado con la tarea ordenamiento.

Reiteró que a partir del 1ro de enero el CUC dejará de circular en todas las transacciones realizadas en el territorio nacional, para lo cual se empezará únicamente el CUP, excepto en aquellas relacionadas con las tiendas que venden en MLC mediante tarjetas magnéticas.

Lo mismo sucederá con las cuentas bancarias de las personas naturales y jurídicas cubanas y los demás sujetos que realicen transacciones monetarias en el país, pues pasarán a CUP, excepto los casos autorizados a operar cuentas en MLC (personas que poseen cuentas para la importación y exportación de productos).

La ministra presidente informó que el BCC determina las tasas de cambio del CUP frente a las MLC, que se toman como referencia por los bancos para establecer sus propias tasas de cambio, según oscilan en el mercado internacional. “Esas tasas, de divisas contra el peso cubano estarán expuestas en las páginas web y oficinas del Banco”.

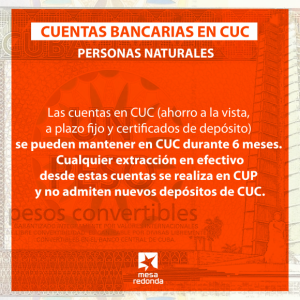

Otra medida aprobada es que las cuentas en CUC (ahorro a la vista, a plazo fijo y certificados de depósito) se pueden mantener en esa moneda durante seis meses. Aunque las extracciones en efectivo se harán solo en CUP, así como no se admitirán nuevos depósitos en CUC.

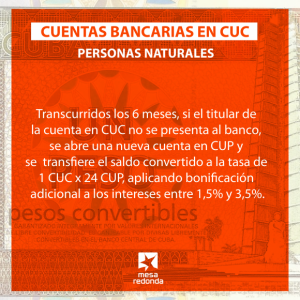

Transcurrido el plazo acordado, si el titular no se presenta al banco para modificar su cuenta de CUC en CUP, automáticamente se abre una nueva cuenta en CUP y se transfiere el saldo convertido a la tasa de 1 CUC x 24 CUP.

Wilson González destacó que se ha diseñado un incentivo para que las personas no acudan a las oficinas bancarias a hacer estos cambios de cuentas, porque automáticamente se hará a los seis meses. Para los titulares de plazos fijos y certificados de depósitos que no acudan al banco, se ha previsto que, adicionalmente a los intereses que tienen este tipo de cuentas, se aplique una bonificación adicional a los intereses entre 1,5% y 3,5%.

Precisiones sobre el certificado de depósito

El 1ro de enero de 2021 se convierten un grupo de cuentas a CUP, a un cambio de 1 CUC x 24 CUP:

- Las cuentas en CUC para cobros y pagos de los trabajadores por cuenta propia, otras formas de gestión no estatal y agricultores individuales.

- Las cuentas de estímulos asociadas a tarjetas magnéticas.

- Las cuentas de los colaboradores asociadas a tarjetas magnéticas con el beneficio del 30%.

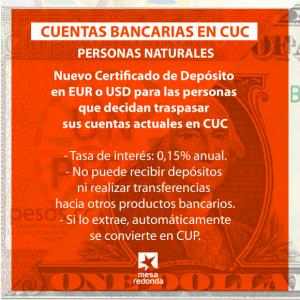

La titular subrayó que las cuentas bancarias de los colaboradores con el beneficio del 30%, que lo mantendrán luego del día primero, podrán solicitar, en el plazo de los seis meses, convertir a MLC los saldos que tenían en estas cuentas, acogiéndose a un nuevo tipo de certificado de depósito en EUR o USD.

El certificado de depósito es un producto que utilizan los bancos como forma de ahorro que certifica que las personas tienen un depósito en los bancos y que es de su propiedad.

La ministra presidenta subrayó que las cuentas bancarias de los colaboradores con el beneficio del 30%, que lo mantendrán luego del día primero, podrán solicitar, en el plazo de los seis meses, convertir a MLC los saldos que tenían en estas cuentas, acogiéndose a un nuevo tipo de certificado de depósito en EUR o USD.

De acuerdo con Wilson González, ese certificado de depósito que se emitirá en euros o dólares para las personas que decidan traspasar de forma total o parcial será con el saldo que tengan el día 1ro de enero.

En el caso de las cuentas de los colaboradores que tengan el 30% de beneficio pasarán automáticamente a CUP, y se irán incrementando con los saldos puestos por las entidades para las que ellos prestan el servicio.

Explicó que el certificado de depósito no tendrá respaldo en MLC, de ahí que las personas que decidan poner sus fondos en este tipo de producto no podrán hacer transacciones en MLC.

Entre las características del certificado de depósito, mencionó que tendrá una tasa de interés de 0,15% anualmente, no podrá recibir depósito y tampoco realizar transferencias hacia otros productos bancarios, como para las cuentas que operan en MLC para compras en las tiendas.En el caso de que el cliente quiera retirar esos fondos antes de que haya la disponibilidad y el respaldo de liquidez necesario, este título se cancelará y las personas podrán extraer en CUP el principal y los intereses que hayan ido devengando en ese tiempo.

"La ministra presidenta acotó que todavía no se ha establecido cuándo existirá ese respaldo, debido a la situación de liquidez del país."

¿Cómo se irá recaudando todo el CUC circulante?

La ministra presidenta del BCC aclaró que las cuentas en MLC habilitadas para las compras en determinadas tiendas no tienen ningún cambio con la tarea ordenamiento, de ahí que se mantienen en MLC y si los titulares necesitaran extraer dinero lo sacarían en CUP o si lo desean, convertirlas en pesos cubanos.

El jefe de la Comisión de Implementación y Desarrollo de los Lineamientos precisó que la tarea ordenamiento no significa un cambio de moneda, sino que se quita una de las dos monedas domésticas que funcionan en la economía, quedándose el CUP devaluado de cara a las personas jurídicas.

Para recoger el efectivo en CUC que se encuentra en manos de la población y realizar el traspaso de cuentas a CUP, hay un grupo de decisiones que buscan evitar aglomeraciones de personas en los bancos.

Murillo Jorge reiteró la decisión del Gobierno de respetar los saldos de las cuentas y se refirió al complejo proceso que supondrá la recogida del efectivo en CUC mediante las compras en tiendas, las que seguirán recibiendo CUC, pero con precios y vueltos en CUP.

Detalló que las tiendas poseen todos sus sistemas automatizados y se necesitará cambiar las cajas, por eso, dijo, no todas podrán abrir el primer día.

Murillo Jorge puntualizó que se ha tenido en cuenta hasta la estructura de las tiendas por territorio, para que en ningún municipio se quede sin tiendas funcionando.

Hay más de 4 000 unidades que venden en CUC y se prevé que el día 9 todas estén operando, proceso que será de forma escalonada, una parte el día primero, otra el día dos, hasta completar un período entre 8 y 10 días.

Otros elementos sobre las cuentas en CUC

Sobre las cuentas bancarias, explicó que las personas pueden decir que si ciertamente los intereses de determinadas cuentas de depósitos en CUP son mejores que en CUC, no les conviene esperar seis meses para pasarla y sí ir al banco para realizar esta operación.

Murillo Jorge especificó que en el caso de las cuentas en CUC para cobros y pagos de los trabajadores por cuenta propia y demás formas de gestión no estatal, su conversión a CUP deberá ser en automático el 1ro de enero, porque de lo contrario no tendrán posibilidades de efectuar esas operaciones.

- Las tarjetas de estímulo también se convierten por 24, porque fueron abiertas para estímulos en CUC.

- Las cuentas de los colaboradores en CUC que tienen descuento de un 30%, también el primer día se multiplican por 24 y se convierten en pesos cubanos, manteniendo el descuento.

En cuanto a las cuentas en CUC cuyos titulares decidan convertirla en dólar o en euro, Murillo Jorge insistió en que en estos momentos esas cuentas no tienen convertibilidad en dólar.

No obstante, para aquellas cuentas que tras los seis meses pasen a CUP de manera automáticamente existe la bonificación de 1,5% y 3,5%, “un cálculo más o menos equivalente a los intereses que se hubiera alcanzado si realizara el cambio el primer día”, abundó.

“No será posible desde esa cuenta sacar dólares, la economía no dispone de esa liquidez, y yo creo que no es necesario decir las magnitudes de cuánto hay en esas cuentas y se van a pasar. Eso es una decisión de las personas”.

Explicó que como es un certificado de depósito y el saldo se congela, deja de ser una cuenta donde se extrae y se deposita dinero, con un interés mínimo, “porque también hay un dinero que no se podrá respaldar”.

Murillo Jorge afirmó que los montos de esas cuentas serán respaldados “cuando las condiciones de la economía mejoren y yo creo que no es nada sensato hacer compromisos de tiempo”.

“A este país normalmente venían alrededor de 4 millones de turistas en los últimos años, hoy se está discutiendo en la Comisión Económica de la Asamblea Nacional el plan para el próximo año y se prevé que vengan 2,2 millones de turistas. Ahí está el efecto de la pandemia y sabemos que es la industria que genera más ingresos. A ellos se añade el efecto del bloqueo y las otras cosas que nos están ocurriendo en la economía”.

Si el titular de la cuenta en CUC decide ponerla en dólares, en el momento en que la economía se active y esos dólares tenga respaldo, iría entonces a una tienda en MLC también tiene el descuento del 30%.

Despejando dudas de la población

En otro momento de la Mesa Redonda, la ministra del BCC comentó sobre varias inquietudes de la población.

Al referirse a dónde se pueden adquirir los dólares, Wilson González dijo que al establecerse el tipo de cambio de 1 X 24, las personas comprarían moneda libremente convertible con los pesos cubanos. “Solo que en este momento por la situación que ya explicamos los bancos y CADECAS no tienen la disponibilidad de MLC para vender a la población esas monedas. Por tanto, hoy no hay un acceso libre a las MLC aunque se establece que el cambio es 1×24”.

Otra duda planteada por varios usuarios es si los cajeros tendrán la oportunidad de extraer el salario en MLC.

En cuanto a las cuentas en CUC cuyos titulares decidan convertirla en dólar o en euro, Murillo Jorge insistió en que en estos momentos esas cuentas no tienen convertibilidad en dólar.

“Los cajeros hoy no dispensan en MLC. A partir del primero de enero del 2021 tampoco dispensarán MLC, lo único que dispensarán es CUP que es la moneda de circulación nacional. En el caso de las personas que tengan cuentas en MLC que necesiten adquirir estas divisas, deben ir a las sucursales bancarias y si existe disponibilidad se lo puede vender».

Sobre si las personas pueden sacar cualquier cantidad de CUC sin poner un tope, la ministra presidenta explicó que hasta el día primero los cajeros contarán con esta moneda. “No se va poner un límite ni una restricción por parte del banco porque lo que se necesita es sacar de circulación los CUC”.

En el caso del uso de los dólares enviados desde el exterior, aclaró que no existe dificultad al recibir una transferencia bancaria en una cuenta en MLC. “Si por casualidad la persona vino y le trajo la divisa en efectivo, entonces usted va al banco y lo deposita en la cuenta en MLC como hasta el momento”.

Entre tanto, el EURO no recibe ningún cambio a la manera en que es operado en la actualidad. “Solo cuando usted requiera CUP a partir de un depósito en EURO, podrá percibir cambios en el monto a entregar a partir de las tasas de cambios establecidas”.

Personas jurídicas: Créditos puentes, financiamientos y el pago de la deuda

En otro momento del espacio radio-televisivo, la ministra se refirió a los tipos de cambios para las personas jurídicas. Un grupo de personas jurídicas van a tener un tipo de cambio automático de 1 CUC x 1 CUP y eso son:

- Los organismo de la administración central del estado

- Las OSDE

- Los órganos locales del Poder Popular

- Empresas y UEB

- Unidades presupuestadas

- Las organizaciones y asociaciones que reciben el CUC del Estado

- Las cooperativas agropecuarias

- Empresas que tienen cuentas colaterales plicas o recolectoras en los

- bancos para poder cumplir con todas la obligaciones que tienen en el exterior

Hay otro grupo de personas jurídicas que tendrán un tratamiento de 1 CUC x 24 CUP, entre las que destacan:

- Las Cooperativas no Agropecuarias y las otras formas de gestión no estatal

- Las asociaciones e instituciones que no reciban el CUC del Estado

- Cuentas de fines específicos

- Embajadas, líneas aéreas, agencias, corresponsales de prensa, e instituciones religiosas

- Entidades autorizadas a realizar consignaciones por comisión, cuentas de personas jurídicas que son depósitos garantía u operaciones de intermediación con recursos de personas naturales. (Como las entidades lo tienen, pero no son de ellas son de personas naturales tienen que ir al tipo de cambio 1×24 que es el tipo de cambio de la población)

- Las oficinas de representación y agentes de sociedades mercantiles extranjeras.

“Las empresas que ya tienen cuentas en CUP porque trabajan con las dos monedas y cuando se realice esa operación se hará a esas cuentas, mientras que las que no la tienen, el banco le abrirá esas cuentas en CUP”.

Más adelante, detalló sobre el mecanismo del crédito puente, un préstamo de carácter transitorio con el objetivo de no parar la economía.

“Habrá entidades que tienen un nivel de pago de salario muy elevado teniendo en cuenta el sueldo que estaba pagando hasta el mes de noviembre, y por tanto necesitan esa liquidez. Para que eso pueda surtir efecto como está establecido, los bancos darán créditos para eso. El banco diseñó este crédito para sufragar salario, para capital de trabajo y para inversiones”, dijo.